如何用一百元和一千元、一万元开始投资理财

感谢小秘书邀请

这个题目很有意思,如何一百元和一千元、一万元开始投资理财,我讲下我的建议吧。

一百元投资

一百元投资,即使收益率达到50%,也不过是50元而已。如果是我的话,会用于投资比特币,放20倍杠杆,盈利5%就赚1倍了,如果遇到20%以上的增长就翻几倍了。当然啦,风险也高,亏5%的话本金就没了。不过只有一百元嘛,所以没了就算了咯,当做去澳门赌博好了。

一千元投资

一千元投资就可以稍微认真对待了,毕竟财富本身就是靠积累的,积跬步行千里。一千元放余额宝的话,一天一毛钱收益都没有,实在没有意义。买股票又基本都买不起,因为股票都是100股起买的。

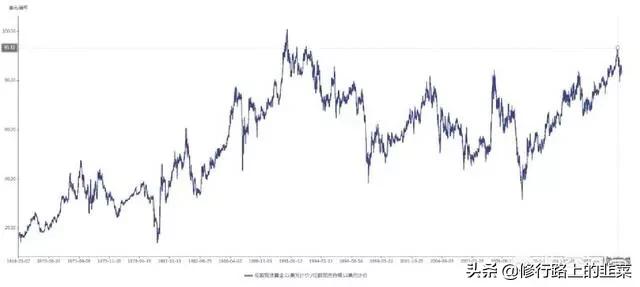

因此1000元的话,在当前环境下,我会选择购买纸白银,因为白银当前的估值非常便宜,黄金与白银的价格比值已经接近历史高位,白银存在上涨的逻辑。下图是黄金与白银价格比值。

一万元投资

一万元的话投资对象就多了起来,但也不多,选择固定收益类理财一年才400来块,对我来说没啥吸引力。

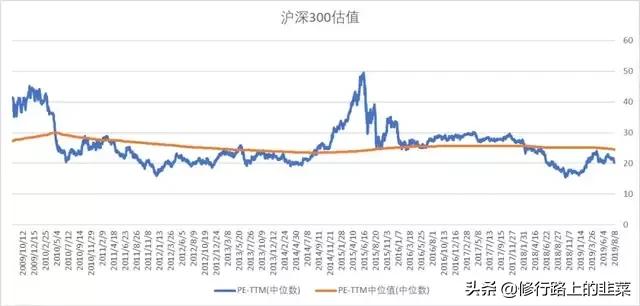

如果是我的话,我会选择投资股票,股票虽然高风险,只要选择业绩好的核心资产的话,风险远低于机会。因为当前的沪深300指数的估值处于底部区域,长期投资价值诱人。

不过最后还是要指正一下,财富是靠积累的,不能小看每一个100元,10个100元就是1千元,100个100元就是1万,认真对待每一笔财富。

觉得回答有价值的话,请点赞或转发

大家对投资要有基本的认识,股票投资都对投资人的投资额度有限制,资金量少的都没有入场资格。

因此,目前资金量少的时候,应该是节源开流,重点是在开流上,这个时间段,可以多学习一些投资方面的知识,用小资金试试水,积累一些实现经验,等攒够自己的第一桶金的时候就可以开始投资了。

用一百元理财建议买入货币基金,余额宝,零钱通。最合适。用来买一支10元起购的基金也可以。

100元起购的货币基金

千元理财,说实话,就某些货币基金,组合理财,才要求千元起步。像千元起构的理财,支付宝定期理财,微信保险类理财里有很多,中低风险理财,

微信理财通保险产品

万元理财,够的上买银行理财的最低标准。当然是精简版了(图),一般的银行理财通常是5万起购。

工商银行理财

现在很多人从小就有理财意识,从小时候的存钱罐,到长大后的支付宝微信理财,再有钱一些就是通过银行进行稳定型理财了。那么,怎么用一百元、一千元以及一万元开始投资理财呢?

其实,换句话问,也就是怎么从小资金做成大资金?一百元看起来很少,但在投资里面也有大学问。

投资理财这个领域,既有涨也有跌,即便我们“读书破万卷”,但我们没有实战经验啊,一开始就大笔资金进入投资市场,也会遭遇“滑铁卢”。所以,最好就是从小资金做起,比如先用一百块钱去试试水。你觉得余额宝可以赚钱,就一百或者几百块钱去投资,看看其涨跌规律。

再进一步,去投资收益率更高的债券型基金——普通纯债基金、可转债基金、混合偏债基金等等,一步一步地用小资金去尝试去体验,总结市场涨跌规律,形成属于自己的一套交易系统,最终把资金做大,不只是一万块钱,甚至上百万。

当然,投资余额宝这类货币基金以及其他普通债券基金等低风险类理财方式,收益率是偏低的,也很难做大做强。如果真的想要进入投资理财这个领域,如果真的要在这个领域长期耕耘,那肯定要接触基金投资的。

建议您看一本书,美国杰里米J.西格尔的《股市长线法宝》,这本书在1997年入选了由詹姆斯K格拉斯曼,银团的金融作家 华盛顿邮报,有史以来最好的投资10书籍之一。

在这本书中,西格尔列出了美国1802~2012年,股票指数、长期国债、短期国债、黄金与商品价格的总体名义(未经通货膨胀调整)收益率。

长期投资者应当关注的是其投资购买力的增长,也就是说,经通货膨胀调整后的财富。下面是经过价格水平的变动对其进行调整(或“调整通货膨胀”)后的收益率曲线图,也就是这五类资产的真实收益率。

看到没,如果真的是想要做大做强的,只能通过投资股票市场。但我们这些啥都不懂又要想要赚取市场的最大收益,最好的办法就是投资混合偏股型基金了,这算是间接投资股票市场,但风险没有直接投资股票市场那么大,收益率也比较高。

我计算了一下,如果每年收益10%,那么十年就是(1+10%)^10=2.5937,也就是收益率259.37%;二十年的收益率则是672.75%。当然,实际的收益率比每年10%还要高,只不过我取了一个大家基本上都会中的基金年化收益率。

下面的这只基金,十五年的投资,收益率在10倍,年化超过了10%。所以我们想要从一百元、一千元、一万元一步步学会投资,把资金的小金库做大,最好的方法就是做这个基金投资了。

路人蚁:聊社保,侃商保,说财经,专业答疑,感谢关注

答:小资金理财安全第一,收益第二,尽量避免短期投机,以灵活性的短期理财和低门槛的长期理财为主。

无论是个人还是家庭理财,都要优先建立保障账户,然后才是理财账户。如果是固定收入的工薪阶层,在做理财规划前,首先要确保收入和财务的稳定性。配置相关的健康保障保险和家庭经济支柱的定期寿险。基本的健康保障应该是以社保为基础,再配置医疗和意外的商业保障型保险,覆盖社保外的用药和花费。然后配置基本的消费型重疾保险,防止因病返贫,影响个人和家庭财务的稳定性,并且要给家庭收入来源配置定期寿险。保障账户的价值在于提供财务风险的转移,特别是收入固定的工薪阶层,想要用收入盈余的小资金理财,首先就要防范生活和意外带来的大额支出风险。保持家庭维持一个固定的收入支出和盈余,才谈得上后面的理财规划

保障账户的价值是提供保持个人和家庭收入稳定持续的服务,财务稳定才有稳定盈余,才谈得上理财规划

1 小资金理财安全第一,以固定收益型为主

小资金理财,我们从工薪阶层收入来看,每月收入的盈余就在几百,几千,上万的范畴内。当然也存在部分提前消费,过渡消费的群体。这类群体就要量入为出,先存钱再谈理财。

小资金理财安全第一,就是要保障本金的安全性,而不是为了收益,冒着亏损本金的风险去投资。小资金承受不起亏损。在进行理财的时候,选择固定收益型为主,这种理财选择,本金安全有保障,同时有固定利息收益。比如银行的存款类理财和国债理财,货币基金等

货币基金:货币基金就是我们常见的日常消费和周转资金常用的理财工具,比如支付宝的余额宝,微信的零钱通,还有银行各类货币基金等。理财门槛很低,几十,几百,几千都可以,可以随时存钱。本金安全有保障,属于准存款的属性。可以说是安全性和灵活性都兼顾了。也是我们日常生活中比较常用的理财储蓄工具

国债:国债属于老一辈比较喜欢的理财方式,国家信用背书,安全可靠,起投门槛极低,千元就可以配置国债,本金安全,利息固定,5年期国债现在的利息在4%以上。国债也是各类资产组合中常用的底层安全资产的配置。

银行存款:银行存款类理财比如定期存款,门槛相对低,本金有保障,利息固定,3年期的定存利息也在4%以上。

对于万元以内,甚至几百元的理财,经不起风险,以本金保障,固定收益型理财为主。

2 避免一次性投机,长期理财,时间换空间

小资金理财除了固定收益型,本金保障的理财方式,其实还有另一种理财选择,那就是用平均成本策略,做长期的理财规划,用时间换空间,规避短期投机的风险,化整为零,从而换取长期理财的较高回报。

用那个网站订澳门酒店划算

可以尝试去各大OTA(Online Travel Agency)网站如美国expedia、英国ebookers、法国lastminute.com及各大我国OTA网站上搜索澳门酒店,相比在澳门酒店官网上订房,OTA网站上一般会便宜些,但是对于精选的特价房或者促销,建议联系酒店客服,看看多大的折扣可以享受到。

酒店比价网站给大家:比驿网 。

比较实惠的酒店:

澳门新丽华酒店(Sintra Hotel);

比较好的酒店:

澳门金沙城中心假日酒店(Holiday Inn Macao Cotai Central);

关于澳门的资料

澳门位于中国大陆东南沿海,地处珠江三角洲的西岸,毗邻广东省,与香港特区相距60公里,距离广州145公里。澳门由澳门半岛、氹仔和路环岛三地组成,经过长期不断填海,整个澳门总面积达32.9平方公里,其中澳门半岛9.3平方公里、氹仔7.9平方公里、路环7.6平方公里、路氹填海区6平方公里、新城A区及港珠澳大桥区域2.1平方公里。

澳门属亚热带季风气候,夏季炎热多雨潮湿,秋季晴朗清爽,冬季少雨,全年温差较大,5月至10月的气温可高达30℃以上,12月至次年2月则可低至10℃以下。

澳门,原本是先秦百越属地,古称濠镜澳。从秦帝国起就是中国领土,属南海郡。

1553年,开始有葡萄牙人在澳门居住。虽然从1557年开始被葡萄牙人在明朝求得澳门的居住权,但明朝政府仍在此设有官府,由广东省直接管辖。

葡萄牙人最初限定只能居住在澳门南方,1623年,葡萄牙政府委任马士加路也为首任澳门总督。

1974年4月25日,葡萄牙革命成功,实行非殖民地化政策,承认澳门是被葡萄牙非法侵占的,并首次提出把澳门交还中国。由于当时不具备适当的交接条件,时任总理的周恩来提出暂时维持澳门当时的状况。

1999年12月20日零时,在中葡两国元首见证下,第127任澳门总督韦奇立和第1任澳门特别行政区行政长官何厚铧于澳门新口岸交接仪式会场场内交接澳门政权。翌日(12月21日)早上,澳门群众欢迎中国人民解放军驻澳部队进驻澳门;至此,中华人民共和国正式恢复对澳门行使主权。

澳门5月有什么活动

澳门5月有很多活动,以下是一些推荐:

- 第34届澳门艺术节:以“奇·遇”为主题,于5月3日起至6月7日呈献19套精选节目及23项延伸活动,近80场节目涵盖戏剧、戏曲、舞蹈、杂技、音乐及视觉艺术等。

- 澳门国际博物馆日嘉年华:为响应5・18国际博物馆日,澳门20间博物馆联合举办,将于5月14日开幕。

如果你想了解更多活动信息,可以关注澳门当地的官方媒体或社交媒体账号。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号